请联系Telegram电报飞机号:@hg4123

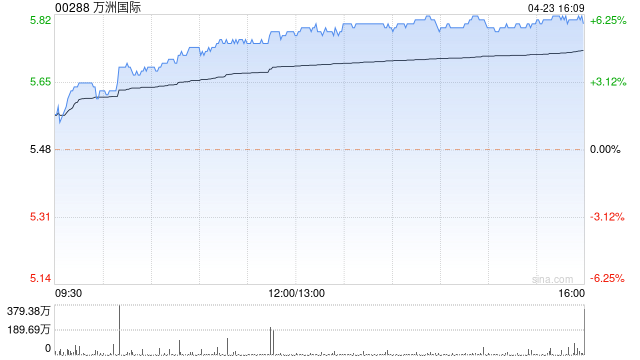

麦格理:维持万洲国际“跑赢大市”评级 目标价7.4港元

27|0条评论

麦格理发布研究报告称,维持万洲国际(00288)“跑赢大市”评级,目标价7.4港元,美国上游业务改善,现价相当于2024财年预测市盈率11倍,现金股息率达5.5%。公司首季经营溢利同比增长37%,较该行预期高出3.4%,美国业务利润强劲增长2.08倍,抵销中国业务经营溢利下跌10%的影响。公司有信心美国上游业务在今年第二季及第三季实现利润,并料中国业务全年利润可实现正增长。